Introducere în bugete și bani publici

Despre rațiunea de a fi a acestui mic ghid

Bugetul nu ar trebui să fie doar un document contabil, ci unul care relevă o viziune anume pentru viitor. Bugetul nu este așadar o alocare efectivă, ci mai degrabă o previziune pentru viitor. Formatul de prezentare a datelor bugetare este standardizat prin lege și apar informații foarte redundante. De aceea, la prima vedere, un buget public e greoi de citit.

Acest mic ghid îți va arăta de ce e important să ne alfabetizăm măcar un pic atunci când vine vorba de documentele acestea pe alocuri criptice prin care se ascund banii noștri. Nici jargonul bugetar nu trebuie să te sperie: găsești în acest ghid și o secțiune dedicată terminologiei specifice. Nu ne așteptăm să devii expert în bugete. Vrem doar ca tot mai mulți cetățeni…

- …să-și formeze o pereche de ochi vigilenți în a citi Excel-urile autorităților publice

- …să știe când și ce să ceară cu privire la transparența bugetară.

- …să ceară și să participe, informat, la dezbateri pe buget

- …să poată iniția un dialog constructiv și în cunoștință de cauză cu autoritățile

Consultă și materialele educaționale dezvoltate și în cadrul proiectului CMTRFB

Știi care sunt cele trei îndatoriri pe care le ai în postura de cetățean?

Românii au, conform Constituției României, trei obligații mari și late: să-și apere țara, să respecte drepturile celorlalți și să-și plătească taxele.

Fără banii pe care autoritățile îi colectează prin taxe și impozite (pe casă, pe mașină, pe venit) de la persoane fizice și juridice, funcționarea localității tale ar fi imposibilă. Cineva trebuie să plătească pentru tot ce înseamnă aparatul public, de la încălzirea sediului Primăriei și până la salariul primarului, judecătorului sau profesorului. Sumele nu-s deloc mici, ba chiar unele cercetări zic că-s cam printre cele mai mari din Europa pe anumite aspecte ce țin de muncă: dacă ai un PFA sau o companie, îți plătești singur taxele de ceva timp și știi că dintr-un salariu brut rămâi, în mână, cu aproape jumătate.

Transparența bugetară este o precondiție pentru ca noi, cetățenii, să putem participa în procesul bugetar, însă, dacă nu înțelegem procesul, cum am putea cere mai multă transparență?

De ce e importantă transparența și participarea în cele bugetare?

Zicala cu „ochii care nu se văd se uită” e valabilă și în relația dintre cetățeanul plătitor de taxe și acei oameni care gestionează banii din aceste taxe: dacă nu-i tragem de mânecă adesea pe primari și consilieri, o să uite că rolul lor e de a administra banul public și poate că vor începe să creadă că pot face ce vor. Adu-le des aminte că banii aceia sunt ai noștri, ai tuturor, și că ei sunt puși în acea funcție doar pentru a-i cheltui cu cap, nu pentru a-ii aloca pe bază de prieteșuguri. Apropo, să știi că și fondurile europene sunt tot fonduri publice.

Guvernul influențează direct bunăstarea cetățenilor atunci când hotărăște ce impozite trebuie percepute, ce servicii să furnizeze sau cât de mult se îndatorează. Deciziile bugetare au impact mai ales în rândul categoriilor cele mai defavorizate. Vor avea cetățenii cei mai vulnerabili oportunități pentru o viață mai bună în urma acestor deciziilor bugetare? Cresc șansele ca răspunsul să fie „da”, dacă guvernele informează proactiv și implică cu adevărat publicul în luarea acestor decizii vitale care le afectează viața.

Mai mult, deschiderea bugetelor vine la pachet cu o democrație mai incluzivă și economii mai stabile, atrăgătoare pentru investitori. Țările care își deschid bugetele au deficit mai mic, costuri de împrumut mai mici, bugete mai credibile, instituții democratice mai puternice, colectarea de venituri mai solidă și rezultate de dezvoltare mai bune.

Principii esențiale

Bugetul e locul în care se face și se desface, inclusiv la nivel local. Dacă vrei o schimbare la tine în comunitate, de pildă o pistă de biciclete, e important să te asiguri că decidenții cuprind această nouă investiție în buget. Iar dacă vei auzi că „nu sunt bani”, spune-le că se pot finanța cheltuieli noi prin atragerea de noi resurse la buget sau prin prioritizarea celor existente.

Ca orice buget, și bugetele publice sunt compuse din cheltuieli + venituri. La cele din urmă, taxele au cea mai mare pondere. Dar se pot atrage fonduri și din noi surse: se pot vinde bunuri și servicii, se poate exploata proprietarea publică, se pot face privatizări sau se pot depune cereri de finanțare nerambursabile în diverse programe europene (fondurile europene).

De regulă, autorii bugetului țin la anumite principii tradiționale, precum

- separarea cheltuielilor de investiții de cele curente prin

- partea de funcționare a bugetului, partea de bază, obligatorie prin lege, care cuprinde veniturile necesare acoperirii cheltuielile curente + cheltuielile respective

- Partea de dezvoltare a bugetului, partea complementară care cuprinde veniturile pentru cheltuielile de capital, potrivit politicilor de dezvoltare la nivel național, regional, zonal sau local, după caz, precum și cheltuielile de capital respective, pe bază de programe și proiecte

- specializarea în clasificații bugetare

- Pe domenii (clasificație funcțională – de pildă educație, transporturi)

- Pe tipuri de cheltuieli (clasificație economică – cheltuieli de personal, bunuri, servicii)

- faptul că toate veniturile acoperă toate cheltuielile

- principiul anualității (cheltuiești banii sau îi pierzi).

Principiile mai moderne vor să aducă un plus de stabilitate, transparență și, în cele din urmă, performanță atunci când vine vorba de investițiile publice. Aceste deziderate se pot atinge prin bugetare făcută cu mintea în cap, în baza unei strategii care ia în calcul inclusiv elemente mai macro-economice, obiective pe termen mediu sau bugetarea pe programe.

Regulile spun că autoritățile locale vor prezenta un buget centralizat împărțit pe din patru:

- Bugetul împrumuturilor interne

- Bugetul fondurilor externe nerambursabile

- Bugetul instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii

- Bugetul local

Cum ne uităm la un buget?

Ca să citim un buget, trebuie să știm întâi ce căutăm. Vrem să știm câți bani sunt cheltuiți pentru un domeniu? Atunci trebuie să urmărim clasificația funcțională. Vrem să știm câți bani sunt cheltuiți pe o anumită destinație, indiferent de domeniu (de exemplu, câți bani dau pe carburanți toate instituțiile, indiferent de domeniul lor de activitate)? Atunci ne uităm în clasificația economică. Clasificațiile sunt un fel de catalog care ne ghidează în bugete. Ele cuprind capitole mari, sub-capitole și alte detalieri. Clasificațiile bugetare sunt standard și trebuie respectate de toate instituțiile publice atunci când își fac bugetele. Principalele „capitole” bugetare sunt relativ constante (de exemplu, domeniul „transporturi” sau „cheltuieli de personal” se regăsesc de ani de zile în bugete și probabil vor rămâne acolo multă vreme de aici încolo). Există însă și actualizări, așa că este bine să consultăm mereu lista actualizată privind clasificațiile bugetare.

Clasificația funcțională

Când vine vorba de domeniile pe care le putem regăsi în buget, acestea sunt listate potrivit așa-numitei „clasificații funcționale”. Principalele domenii (care au la rândul lor sub-domenii) sunt:

- Autorităţi publice şi acţiuni externe

- Cercetare fundamentală şi cercetare dezvoltare

- Alte servicii publice generale

- Tranzacţii privind datoria publică şi împrumuturi

- Apărare

- Ordine publică şi siguranţă naţională

- Învăţământ

- Sănătate

- Cultură, recreere şi religie

- Asigurări şi asistenţă socială

- Locuinţe, servicii şi dezvoltare publică

- Protecţia mediului

- Acţiuni generale economice, comerciale şi de muncă

- Combustibili şi energie

- Industria extractivă, prelucrătoare şi construcţii

- Agricultură, silvicultură, piscicultură şi vânătoare

- Transporturi

- Comunicaţii

- Cercetare şi dezvoltare în domeniul economic

- Alte acţiuni economice

Clasificația economică

Când vine vorba despre destinația unor sume în funcție de natura lor, acestea sunt listate potrivit „clasificației economice”. Și aceste tipuri mari de cheltuieli sunt detaliate pe niveluri, astfel încât, de exemplu, la capitolul „Bunuri și servicii” vom avea o sub-unitate de „carburanți și lubrifianți”:

- Cheltuieli de personal

- Bunuri şi servicii

- Dobânzi

- Subvenţii

- Fonduri de rezervă

- Transferuri între unităţi ale administraţiei publice

- Alte transferuri

- Proiecte Cu Finanţare Din Fonduri Externe Nerambursabile (Fen) Postaderare

- Asistenţă socială

- Alte cheltuieli

- Cheltuieli aferente programelor cu finanţare rambursabilă

- Active nefinanciare

- Active financiare

- Fondul naţional de dezvoltare

- Împrumuturi

- Rambursări de credite

- Plăţi efectuate în anii precedenţi şi recuperate în anul curent

Ce ar trebui să se regăsească în bugete

Abordarea tradiționalistă este ca bugetarea să se facă „pe linie”. E genul de bugetare gândită administrativ, pe unități ale administrației, mult prea contabilă ca abordare („bunuri și servicii cumpărate”), cu referință doar la venituri și cheltuieli istorice, fapt ce limitează acest tip de buget la un exercițiu numeric. În abordarea modernă sunt folosite însă bugetarea pe programe sau cea bazată pe performanță.

Abordare pe linie bugetară | Structură pe programe | Abordare bazată pe performanță |

Aprobare pe fiecare linie bugetară | Bugetare pe programe (ex: mediu) | Include informații despre obiective și rezultate așteptate pentru programe |

Control al input-urilor | Facilitează prioritizarea cheltuielilor | Responsabilitate pe rezultate (PNRR) |

Limitări în prioritizarea cheltuielilor | Sprijină integrarea planificare – bugetare – execuție | Complexitate în implementare |

Strategii și Instrumente

Ideile de advocacy propuse mai jos nu trebuie privite doar ca o modalitate prin care societatea civilă poate sta cu ochii pe autorități. Pe lângă crearea unor strategii de observare și monitorizare a bugetelor, informațiile din acest ghid pot servi și ca o bază pentru începerea unui dialog sau a unei colaborări substanțiale cu autoritățile locale.

Autoritățile, împreună cu ONG-urile sau grupuri informale de cetățeni, pot colabora pentru a face bugetele locale mai ușor de înțeles, mai accesibile și mai transparente pentru cetățeni. Beneficiile vin pentru ambele părți: cetățenii vor simți interesul autorităților de a-i implica în astfel de discuții, iar autoritățile vor câștiga încrederea cetățenilor.

Analiza independentă a bugetului

Cu ajutorul unor experți într-ale bugetului, cetățenii pot analiza bugetul propus de Primar, ca apoi să comunice concluziile și îngrijorările lor primaruluiui și publicului larg, tocmai pentru a susține eventuale schimbări bugetare.

Bugetarea alternativă

Sau un fel de „cum ar fi putut s-arate” bugetul ideal. Caută să scoată în evidență limitările bugetului, cu focalizarea pe anumite sectoare și probleme din societate. Bugetarea alternativă evidențiază, în primul rând, eșecul bugetului făcut de autorități în a servi interesele anumitor grupuri (cum ar fi femeile, copiii, persoanele cu dizabilități și persoanele sărace) sau abordează aspecte problematice intersectoriale (de exemplu, conservarea mediului sau echitatea socială). După evidențierea acestor probleme care apar în urma întocmirii bugetului de către autorități, cei care adoptă o astfel de strategie adoptă un buget alternativ care să răspundă nevoilor unor grupuri sau probleme specifice.

Raportarea și monitorizarea veniturilor publice

Are rolul de a informa cetățenii despre sursele și sumele veniturilor publice, dar și despre modul în care ele sunt gestionate și utilizate de autorități. Publicare acestor informații este necesară pentru cetățeni tocmai pentru a înțelege valoarea resurselor financiare pe care le au la dispoziție autoritățile și pentru a angaja guvernul în problemele de finanțare publică.

Urmărirea cheltuielilor publice

Presupune urmărirea fluxului de resurse publice pentru furnizarea de bunuri și servicii publice, de la origine la destinație. Această monitorizare poate contribui la detectarea blocajelor, a deficiențelor și/sau a corupției în transferul de bunuri și resurse publice și este un instrument esențial pentru ca autoritățile și societatea civilă să depună eforturi pentru a asigura o gestiune financiară publică transparentă, responsabilă și eficace.

Deschiderea procesului de bugetare

O deschidere a bugetelor locale este absolut necesară. Nu doar pentru că o cere legea, ci și pentru că la nivelul comunităților locale există cea mai multă nevoie de transparență, participare și monitorizare a priorităților de cheltuire a banului public. Comunitățile locale au, din păcate, mult prea puține resurse pentru a nu implica cetățenii în stabilirea principalelor direcții de bugetare.

Avem multe legi și obligații pe hârtie, dar e și datoria noastră să tragem de mânecă decidenții să le respecte. Avem, de pildă un cadru fiscal-bugetar care nu se aplică integral (mai precis criteriile de transparență, stabilitate, responsabilitate, echitate, eficiență). De aceea, veniturile de care dispun autoritățile locale sunt lipsite de predictibilitate şi stabilitate. Iar de aici urmează o reacție în lanț: avem o slabă eficacitate și calitate în administrația publică, avem parteneri social implicați de formă, avem inițiative importante adoptate fără evaluări de impact sau consultări firești.

La nivelul administrației publice locale există o sumedenie de inițiative care merg înspre direcțiile bugetării deschise. Din ce în ce mai multe comunități locale de diferite dimensiuni aleg să implementeze inițiative de bugetare participativă sau inițiative de dezbatere a bugetului local care merg mult dincolo de reglementările minime legale. Mai mult, pentru unele dintre aceste autorități locale există și angajamentul / voința politică de a face chiar mai mult în direcția deschiderii procesului lor bugetar, însă de foarte multe ori au resurse insuficiente pentru a pilota sau scala aceste inițiative.

Principiile bugetării deschise:

Pentru a aprecia cât de deschis este sistemul bugetar, noi ne uităm la trei elemente (sunt indicatori macro, acceptați la nivel internațional):

- Transparență – în ce măsură are publicul acces la informațiile legate de buget, la date deschise

- Participarea publicului – în ce măsură există oportunități formale prin care cetățenii pot lua parte la procesul bugetar (inclusiv bugetare participativă)

- Supervizare bugetară – care este aportul legiuitorului (Consiliul local, județean sau general la nivel local) sau al Curții de Conturi (auditorul) în tot procesul

Firește, e bine ca orice bugetare să fie bazată pe programe și pe performanță, precum și orientată spre cele 17 SDGs (Sustainable Development Goals) ale ONU.

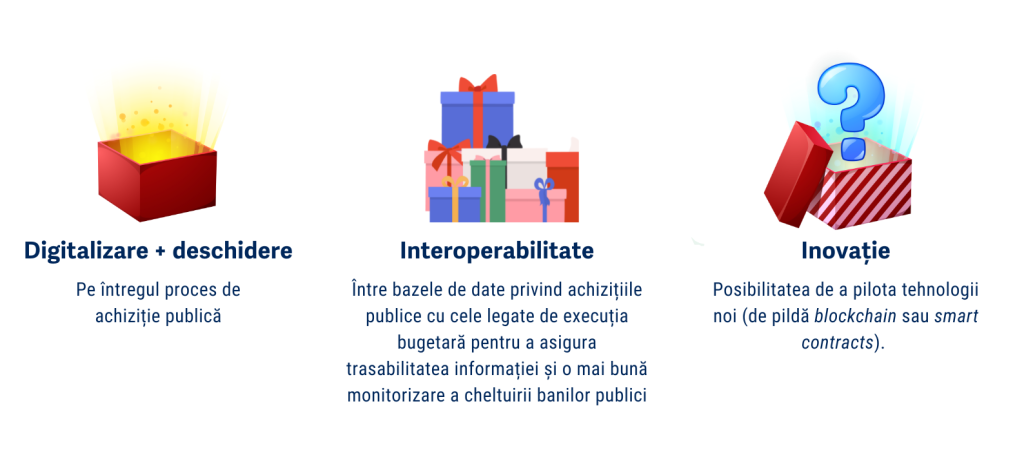

Contractarea deschisă

Conceptul de open contracting (contractare deschisă) reprezintă un ansamblu de norme şi practici care au ca scop o mai mare transparenţă şi participare în toate etapele procesului achiziţiilor publice. „Open Contracting” a apărut ca o componentă cheie în cadrul Open Government Partnership, mai ales din perspectiva implicării cetăţenilor în procesul de achiziţii publice. Odată cu aderarea la acest parteneriat (România a făcut-o în 2011) și cu asumarea standardelor implicite, statul respectiv primește informațiile și instrumentele necesare atingerea angajamentelor. Mai mult de 50 de țări și orașe fac astăzi achiziții mai transparente și mai participative. Cum? Prin platforme online de achiziții publice care urmează îndeaproape standardele contractării deschise sau prin intervenții la nivel legislativ.

Dacă am putea convinge decidenții să deschidă contractele de achiziții publice, am diminua considerabil pierderile și am reduce corupția în domeniu, pe termen lung. Merită să luăm legătura cu decidenții pentru a le propune acest plus de transparență. Astăzi, suferim de un management defectuos al contractelor publice: procedura achizițiilor publice nu asigură dezbaterea caietelor de sarcini și nici urmărirea prestării serviciilor achiziționate, iar platforma SEAP nu e la standarde de transparență și personalul care are contact direct cu achizițiile nu e suficient de pregătit.

Cere și ți se va da

Solicită transparență deplină prin îndemnarea aleșilor la creșterea frecvenței și a exhaustivității informațiilor privind execuția bugetară, inclusiv a tranzacțiilor și plăților legate de achizițiile publice și raportarea fondurilor extrabugetare (inclusiv ale companiilor locale). Informațiile ar trebui să fie publicate fie prin intermediul site-urilor web sau portalurilor existente, fără a se aștepta o veșnicie pentru a fi data un site sau o secțiune. Aceste informații ar trebui, de asemenea, să explice ajustările bugetare, inclusiv creșterile și reducerile cheltuielilor planificate, sursele de finanțare, detaliile privind obligațiile datoriilor vechi și noi.

Creează punți de dialog și transparență și mergi în audiență la aleșii tăi locali. Propune-le tu proiecte care oferă mai multă transparență autorităților locale. Nimeni nu are de pierdut din astfel de proiecte. Încrederea va fi consolidată în beneficiul ambelor părți.

Mergi la ședințele consiliului local / General; trimite observații pentru proiectele de hotărâri puse în dezbatere publică. De multe ori autoritățile chiar vor să afle și au nevoie de opinia cetățenilor pentru a afla astfel ce e cel mai bun pentru comunitate și unde sunt necesare cele mai mari investiții. Cere-le aleșilor să te implice în procesul decizional, extinzând colaborarea cu societatea civilă pentru monitorizarea punerii în aplicare a diverselor măsurilor importante pe care le iau. Ca membri ai societății civile, puteți ajuta autoritățile să efectueze controale la fața locului pentru a se asigura că finanțarea și serviciile ajung la beneficiarii vizați; la urmărirea implementării politicilor publice și la monitorizarea riscurilor în contractele de achiziții.

Contestația la buget

Locuitorii unităţii administrativ-teritoriale pot depune contestaţii privind proiectul de buget în termen de 15 zile de la data publicării sau afişării acestuia. În 5 zile de la expirarea termenului de depunere a contestaţiilor, proiectul bugetului local, însoţit de raportul ordonatorului principal de credite şi de contestaţiile depuse de locuitori, este supus aprobării autorităţilor deliberative, de către ordonatorii principali de credite. Autorităţile deliberative, în termen de maximum 10 zile de la data supunerii spre aprobare a proiectului de buget se pronunţă asupra contestaţiilor şi adoptă proiectul bugetului local, după ce acesta a fost votat pe capitole, subcapitole, titluri, articole, alineate, după caz, şi pe anexe.

În termen de 15 zile de la publicarea Legii bugetului de stat în Monitorul Oficial al României, se definitivează proiectul bugetului local, care se publică în presa locală sau se afişează la sediul unităţii administrativ-teritoriale.

Legislație esențială:

Politica fiscal-bugetară este una destul de complicată și tehnică, de aceea trebuie avut în vedere care este cadrul legal aplicabil dacă vrem să analizăm cât de deschise sunt bugetele.

Accesul la datele bugetare este garantat prin Legea 544/2001 privind liberul acces la informații de interes public (art. 5 prevede publicarea din oficiu a surselor financiare, bugetului şi bilanţului contabil de către fiecare autoritate sau instituție publică), dar și specific prin Legea 500/2002 privind finanțele publice (art. 9 definește principiul publicității bugetare) și prin Legea 273/2006 privind finanțele publice locale (art. 8 definește principiul transparenței și publicității).

Ca și în cazul prevederilor privind publicitatea și transparența bugetelor, cadrul legal care cuprinde prevederi care ar trebui să asigure participarea la politica privind gestionarea banilor publici este foarte larg: de la legislația generală cu incidență pe gestionarea resurselor publice (Legea 52/2003 privind transparența decizională) până la prevederi specifice (Legea nr. 69/2010 a responsabilității fiscal-bugetare, Legea 500/2002 privind finanțele publice

Surse de date

- www.mfinante.ro

- www.data.gov.ro

- http://transparenta-bugetara.gov.ro

- Site-ul Primăriei tale

Terminologie:

Angajament bugetar > orice act prin care o instituție instituția pune bani în buget pentru o destinație concretă (în limita creditelor bugetare aprobate)

Autoritate contractantă > acele autorităţi şi instituţiile publice centrale sau locale (inclusiv structurile din componenţa lor) care au delegată calitatea de ordonator de credite şi care au stabilite competenţe în domeniul achiziţiilor publice; organismele de drept public;

Buget general consolidat (BGC) > toate bugetele într-un singur loc. Care bugete? E vorba de:

- bugetul de stat (BS)

- bugetul asigurărilor sociale de stat (BASS, adică banii de pensii)

- bugetele fondurilor speciale (fonduri cum ar fi cel pentru șomaj, pentru drumuri, etc.

- bugetul general centralizat al unităţilor administrativ-teritoriale

- bugetul Trezoreriei Statului

- bugetele instituţiilor publice autonome

- bugetele instituţiilor publice finanţate integral sau parţial din bugetul de stat, din bugetul asigurărilor sociale de stat şi din bugetele fondurilor speciale, după caz,

- bugetele instituţiilor publice finanţate integral din venituri proprii,

- bugetul fondurilor provenite din credite externe contractate sau garantate de stat şi ale căror rambursare, dobânzi şi alte costuri se asigură din fonduri publice,

- bugetul fondurilor externe nerambursabile, precum şi al altor entităţi clasificate în administraţia publică

Cheltuieli curente = cheltuielile normale de funcționare | Cheltuieli de capital = banii de investiții | Cheltuieli de personal = banii dați pe salariile celor din sistemul public |

Clasificație economică > atunci când, într-un buget, ai cheltuileli grupate după natura și efectul lor economic. De exemplu, cheltuieli pentru bunuri și servicii, pentru personal, pentru investiții etc, indiferent de domeniu | Clasificație funcțională > clasificația mai lesne de înțeles, cea în care vedem chiar domeniile pe care se duc banii, de exemplu cheltuieli pentru învățământ, sănătate, transporturi, etc. |

Cod CPV > Vine de la Common Procurement Vocabulary și e un efort de sistematizare a achizițiilor publice la nivel european, obligatoriu de folosit în UE din anul 2006. Practic, este un simbol numeric specific unei anumit produs sau serviciu, care are o anumită structură ierarhică: diviziuni > grupuri > clase > categorii. Astfel, fiecare produs e codificat printr-o serie 9 cifre care, dacă știi să le citești, îți vor arăta rapid cam despre ce tip de produs e vorba.

Cotă defalcată din unele venituri ale bugetului de stat > procentul stabilit din unele venituri ale bugetului de stat, care se alocă bugetelor locale, pe baza unei formule stabilite prin lege

Document justificativ > ar putea fi un bon, o chitanță, o factură, practic – un document pe baza căruia se fac înregistrări în jurnale, fișe și alte documente contabile, după caz

Deficit > opusul excedentului bugetar – atunci c#nd veniturile sunt mai mici decât cheltuielile, deci datoria publică va fi mai mare.

Excedent > atunci când ești pe plus, adică încasezi mai mult decât cheltuiești, situație în care datoria publică e mai mică

Execuție bugetară > bugetul se face înaintea anului pentru care se face, dar execuția e cea care îți arată, concret, ce s-a încasat și ce s-a cheltuit.

Lege bugetară anuală > lege care prevede şi autorizează pentru fiecare an bugetar veniturile şi cheltuielile bugetare, precum şi reglementări specifice exerciţiului bugetar.

Licitație > vânzare a unui bun făcută în public, după reguli speciale, având drept rezultat atribuirea obiectului de vânzare persoanei care a oferit preţul cel mai mare. În cazul unei licitații publice (unde se folosesc bani publici), situația stă invers la atribuirea câștigătorului, adică se iau în calcul criterii precum preţul cel mai scăzut sau cel mai bun raport calitate-preţ.

Ordonator principal de credite > practic, șeful instituției sau, spus foarte formal, acele persoane care decid cum se folosesc banii care vin de la buget (au calitatea de ordonatori bugetari).

SEAP / SICAP > Sistemul Electronic de Achiziții Publice, adică locul în care se întâlnește cererea (de servicii și produse din partea autorităților publice) cu oferta (din partea operatorilor economici). Sistemul poate fi accesat la adresa www.e-licitatie.ro și e locul online în care statul oferă cetățenilor transparență în procesul de achiziții publice. Un anunț de participare trebuie publicat oricând o instituție publică dorește să cumpere orice produs sau serviciu pe care trece peste un anumit prag (circa 55.000 euro).

Sumele defalcate > sumele defalcate pentru echilibrarea bugetelor locale şi sumele defalcate cu destinaţie specială, alocate pentru finanţarea unor servicii publice descentralizate sau a unor noi cheltuieli publice.

Unitate administrativ-teritorială (UAT) > practic, o localitate cu o primărie

Vezi mai mulți termeni pe https://banipublici.ro/dictionar

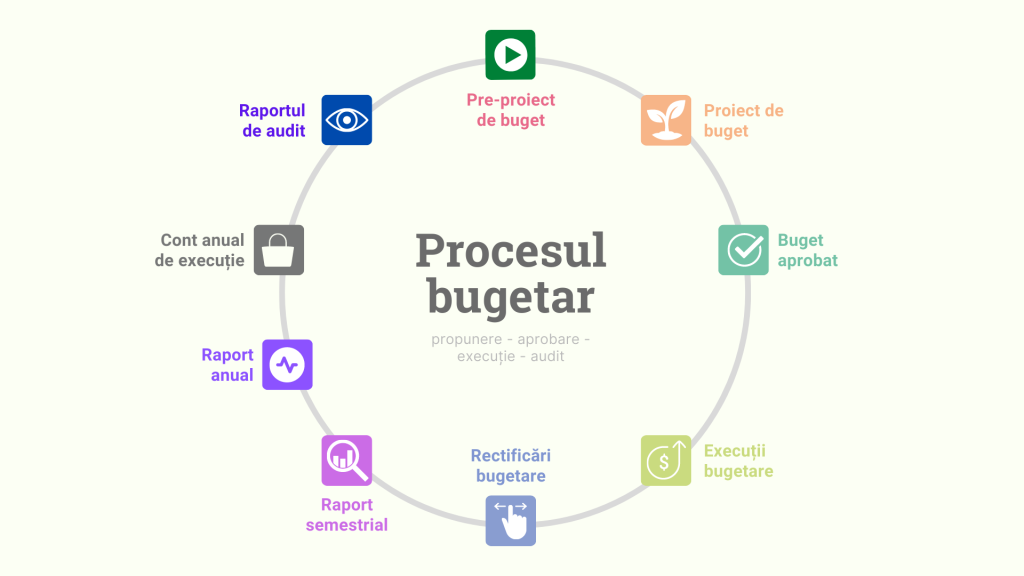

Cum ia naștere un buget local?

Procesul bugetar este unul circular (propunere – aprobare – execuție – audit) și atunci când vorbim despre bugete deschise și despre cum sunt implicați cetățenii sau alți actori în acest proces, trebuie să luăm toate aceste momente în calcul pentru a vedea în ce etape pot aceștia să intervină și cum anume. În fiecare dintre momente, există unele documente care pot sta la baza analizei dechiderii procesului bugetar la acel moment.

Există obligația adoptării bugetelor locale în termen de 45 de zile de la data publicării bugetului de stat în Monitorul Oficial.

Pregătirea bugetului:

Se face cu un an înainte de anul pentru care se bugetează și începe cu bugetul de stat, după alcătuirea căruia se va adopta și bugetul fiecărei localități:

- Dezbatere publică

Lunile mai-iunie: despre sursele de venituri + eventualele proiecții de dezvoltare + marile capitole de cheltuieli /investitți ale vitorului proiect de buget local

- Scrisoarea cadru

Până la 1 iunie: Ministerul Finanțelor Publice trimite către Primărie și Consiliul Local o scrisoare-cadru privind contextul macroeconomic pe baza căruia vor fi întocmite proiectele de buget prognozate. Așa apare un fel de prim draft care schițează ce bani sunt disponibili și cam care ar fi liniile prioritare.

- Proiect de buget

- Până la 1 iulie: primäria trimite la Direcția Generală de Finanțe Publice (DGFP) proiectul de buget + anexele + estimările pentru următorii trei ani.

- Până la 15 iulie: DGFP transmite proiectele bugetelor locale de pe ansamblul județului la Ministerul Finanțelor Publice (MFP).

- Transferuri

Pånă la 1 septembrie: Primarii depun la MFP propunerile de transferuri consolidate şi de sume defalcate din unele venituri ale bugetului de stat

- Proiect de buget

- Până la 30 septembrie: MFP, pe baza proiectelor de buget ale ordonatorilor principali de credite şi a bugetului propriu, întocmeşte proiectele legilor bugetare şi proiectele bugetelor, pe care le depune la guvern pentru prima lectură.

- Până la 1 noiembrie: MFP, pe baza prognozelor de toamnă ale Comisiei Naționale de Prognoză, definitivează proiectele legilor bugetare anuale, pe care le depune la Guvern

- Până pe 15 noiembrie: după însuşirea de către Guvern a proiectelor legilor bugetare, acesta le supune spre adoptare Parlamentului, cel mai târziu până la data de 15 noiembrie a fiecărui an.

- Dezbatere publică

Între 1-15 noiembrie: în această perioadă, pentru a implica din timp cetățeni în procesul de adoptare a bugetelor locale, se recomandă organizarea unei serii de dezbateri publice, pe marile capitole ale proiectului de buget local. - Adoptarea bugetului de stat

Parlamentul adoptă legea, Președintele o promulgă, iar Guvernul o publică în Monitorul Oficial. - În termen de 5 zile de la pasul precedent:

MFP transmite către DGFP sumele defalcate și transferurile defalcabile. - În termen de 5 zile de la pasul precedent:

DGFP le transmit localităților sumele defalcate şi transferurile, în vederea definitivării proiectelor de bugete locale - În termen de 5 zile de la pasul precedent:

Primarii definitivează proiectele bugetelor locale, care se publică în presa locală sau se afişează la sediul Primăriei și pe site-ul Primăriei. Acesta trebuie gândit ca un pachet bugetar ce este supus dezbaterii publice, inclusiv cu documentele suplimentare ce fac parte integrantă dintr-un buget local: bugetele instituțiilor finanțate integral sau parțial din venituri proprii, bugetul creditelor interne și externe, bugetul Fondurilor externe nerambursabile, lista obiectivelor de investiții, fundamentările. - În termen de 15 zile de la afişare:

Locuitorii pot depune contestații față de proiectul de buget local - În termen de 5 zile:

Proiectul bugetului local, însoțit de raportul primarului şi de contestațiile cetățenilor, e supus aprobärii consiliului local. - Consiliul se pronunță asupra contestațiilor şi adoptă bugetul local

- Primarii transmit Direcțiilor Generale de Finanțe Publice bugetele locale aprobate.

Bugetul final ar trebui publicat imediat după adoptarea sa în Consiliu, integrând toate eventualele modificări. Și acesta ar trebui să conțină toate documentele care formează ansamblul bugetului: pe lângă bugetul local propriu-zis, bugetele instituțiilor finanțate integral sau parțial din venituri proprii, bugetul creditelor interne și externe, bugetul Fondurilor externe nerambursabile, lista obiectivelor de investiții, fundamentările.

Execuția bugetului:

Se intamplā în anul pentru care a fost conceput bugetul și se încheie negreșit la 31 decembrie

- Publicarea programelor

În 30 zile de la aprobarea bugetului local: programul anual de investiții şi programul anual de achiziții publice se aduc la cunoştința publicului, în extras separat de bugetul local aprobat

- Procedurile de contractare

După ce au decis ce nevoi există, autoritățile trebuie să găsească furnizori care să livreze implementarea acelor servicii, respectiv bunuri, după caz. Acest lucru se poate face prin achiziție directă (dacă suma e un un anumit prag) sau prin procedură Poți citi mai multe despre praguri în Legea achizițiilor Publice (98/2016). - Redistribuire fonduri

Până la data de 31 octombrie: primarul poate propune Consiliului Local aprobarea redistribuirii fondurilor între proiectele înscrise în programul de investiții.

Raportarea:

Se întamplā în anul urmātor anului pentru care a fost conceput bugetul

- Până pe 31 mai: primarii întocmesc și prezintă spre aprobare consiliilor locale conturile anuale de execuție;

- Curtea de Conturi are atribuții de control și poate face inclusiv verificări excepționale (de pildă când datoriile Primăriei depășesc 5% din totalul veniturilor estimate a fi încasate în anul respectiv)

Cum pot cetățenii interveni în fiecare etapă a bugetului?

Pre-proiect de buget

În această etapă, cetățenii pot fi consultați cu privire la redactarea bugetului și pot face sugestii mai consistente, pentru că se pot stabili principalele direcții prioritare pentru comunitate. Este etapa în care putem găsi primele indicii în cazul în care bugetul este unul nerealist (de exemplu, dacă primăria estimează că își va majora veniturile cu 15% față de anul precedent, în contextul în care creșterea economică este de doar 1%, s-ar putea să fie o problemă). În plus, consiliul local/județean/general poate solicita Primăriei să existe o discuție sau dezbatere de principiu încă de la momentul în care este creionat bugetul. În felul acesta, ei sunt implicați în procesul bugetar și se pot negocia compromisuri astfel încât, la momentul ajungerii bugetului în consiliu să nu existe decât mici corecții pe acesta.

Acțiuni concrete:

- Cereți publicarea pre-proiectului de buget.

- Mergeți în audiențe cu aleșii locali și propuneți-le o astfel de abordare a etapei.

- Contactați consilierii și să puneți presiune pe ei pentru a iniția o astfel de dezbatere în aceasta etapă.

Proiectul de buget

De ce e important: acesta este principalul moment de implicare a cetățenilor în procesul bugetar, în special pentru că există și obligația legală de a avea dezbatere publică și pentru că cetățenii au niște instrumente foarte specifice de intervenție (contestația la bugetul local). Tot acesta este momentul în care se poate interveni fie prin analize privind veniturile și cheltuielile proiectate, fie prin propuneri concrete de modificare a bugetului prin includerea unor alocări, tăierea altora sau prioritizarea diferită a resurselor.

Transparență: trebuie publicat obligatoriu și pus în dezbatere publică conform Legii 273/2006.

Pentru a crește niște autorități locale responsabile:

- Cereți să fie publicat cu cel puțin o lună înainte de adoptare;

- Să fie publicat în format deschis / editabil;

- Să ofere cât mai multe informații privind marjele de acțiune pentru fiecare linie bugetară.

Participare În această etapă, fiind în dezbatere publică, voi, cetățenii aveți dreptul să trimiteți contestații. Mai mult decât atât, pentru a implementa o practică și mai transparentă și mai participativă în relația dintre cetățeni și aleși, cereți:

| Supervizare bugetară Trebuie publicat obligatoriu și pus în dezbaterea consiliului conform Legii 273/2006 oricum. Această etapă poate deveni doar o formalitate sau o ocazie de ciocnire politică, de aceea e important ca aleșii locali să:

E important ca setările de transparență și colaborare să fie stabilite cât mai devreme și cât mai sus, iar cetățenii pot avea un rol important în asta. |

Bugetul aprobat

Bugetul aprobat va fi document de referință atunci când monitorizați ce se întâmplă mai târziu cu bugetul local, în execuțiile bugetare. Bugetul este doar o proiecție a modului în care urmează să se cheltuie banii, ceea ce nu înseamnă neapărat că o să reflecte și realitatea de la final de an. Vă reamintim totuși că ce nu este inclus în buget nu poate fi nici cheltuit, bugetul fiind un document al cărui legitimitate este dată de faptul că a fost aprobat „legislativ”, adică de consiliul local.

Rectificările bugetare

Acestea trebuie să cuprindă aceleași informații și documente suport ca și în cazul bugetelor inițiale.

De ce sunt importante: Rectificările trebuie să urmeze aceiași pași ca și în cazul bugetului inițial. De cele mai multe ori se sare direct la aprobare, însă fix acesta este un loc în care aleșii locali pot schimba o practică veche și păguboasă pentru că bugetele aprobate inițial ajung de fapt să nu mai aibă nicio credibilitate (pentru că oricum sunt schimbate, fără dezbatere, de nenumărate ori). Începeți cât mai din timp să cereți acest lucru, pentru ca aleșii locali să vadă care sunt așteptările voastre.

Execuțiile bugetare lunare. Execuțiile bugetare trimestriale, Raportul semestrial, Raportul anual, Contul anual de execuție.

Execuțiile bugetare lunare sunt publicate, în circa 10-15 zile de la încheierea lunii, pe Sistemul Național de Raportare, ce poate fi accesat din secțiunea de Transparență Bugetară, din cadrul site-ului Ministerului Finanțelor. Documentele sunt disponibile în format .xls, .pdf și .xml și pot fi descărcate lunar începând cu martie 2016. Datele pentru luna respectivă cuprind execuția bugetară / cum s-au cheltuit efectiv banii până la data de închidere (de exemplu, execuția bugetară pe noiembrie 2020 cuprinde sumele agregate de la 1 ianuarie până la 30 noiembrie).

Aceste documente sunt importante, pentru că ne arată ce s-a întâmplat, de fapt, în realitate cu banii publici. De asemenea, execuțiile bugetare trebuie să reflecte banii plătiți pe achiziții publice.

Raportul de audit

Trebuie publicat oricum conform legii. De asemenea, ar trebui și într-un format deschis. De obicei apare la o distanță mare de momentul încheierii anului bugetar (chiar și la aproape doi ani).

De ce e important: în rapoartele de audit ale Curții de Conturi găsim analize mult mai detaliate și realizate de experți care urmăresc atât partea de încadrare corectă a cheltuielilor și veniturilor bugetare în documente, cât și partea mai mare de urmărire a legii (și, uneori, deși destul de rar, avem inclusiv audit de performanță). Este o bună sursă pentru a înțelege cât de bună este o instituție în a respecta regulile de bugetare, dar și pe unde sunt suspiciuni că banii au fost cheltuiți incorect, risipiți sau chiar au fost pierduți prin corupție sau alte fapte penale.

Mai multe informații despre cum cetățenii se pot implica în procesul bugetar găsești în ghidul de transparență pe bugete. În plus, stai cu ochii pe Centrul de Monitorizare al Transparenței și Responsabilității Fiscal-Bugetare, proiect în cadrul căruia vom publica atât materiale explicative despre cum să navighezi prin bugetele publice, despre cum să le înțelegi și ce poți face cu ele, dar și modele de cereri pe care le poți trimite administrației publice.

Epilog

Transparența bugetară este, pentru multă lume, un subiect greu de digerat și nu e de mirare, tocmai din cauza complexității subiectului bugetar. Însă transparența nu e doar un principiu de lege care poate fi bifat doar prin publicarea unor documente. Evident, aceea este baza, însă autoritățile care vor cu adevărat să se deschidă în fața cetățenilor vor face mai mult decât atât. Depinde și de noi să le cerem autorităților deschidere.